Jeśli w danym roku zdarzyło Ci się wspierać zbiórki na cele charytatywne to przede wszystkim chcemy w tym miejscu docenić Twoje wielkie serce. Mamy nadzieję, że czujesz radość i dumę, że udało Ci się komuś pomóc lub wesprzeć pożyteczną inicjatywę. Wspieranie zbiórek na cele charytatywne, poza radością z pomagania, niesie ze sobą jeszcze jeden miły aspekt - odliczenie darowizny od podatku i zapłacenie niższego podatku.

Przejdź do sekcji:

- Potwierdzenie darowizny na Zrzutka.pl

- Czy każdą darowiznę można odliczyć od podatku?

- Odliczanie darowizny przezakazanej na Zrzutka.pl od podatku PIT - więcej informacji

Potwierdzenie darowizny na Zrzutka.pl

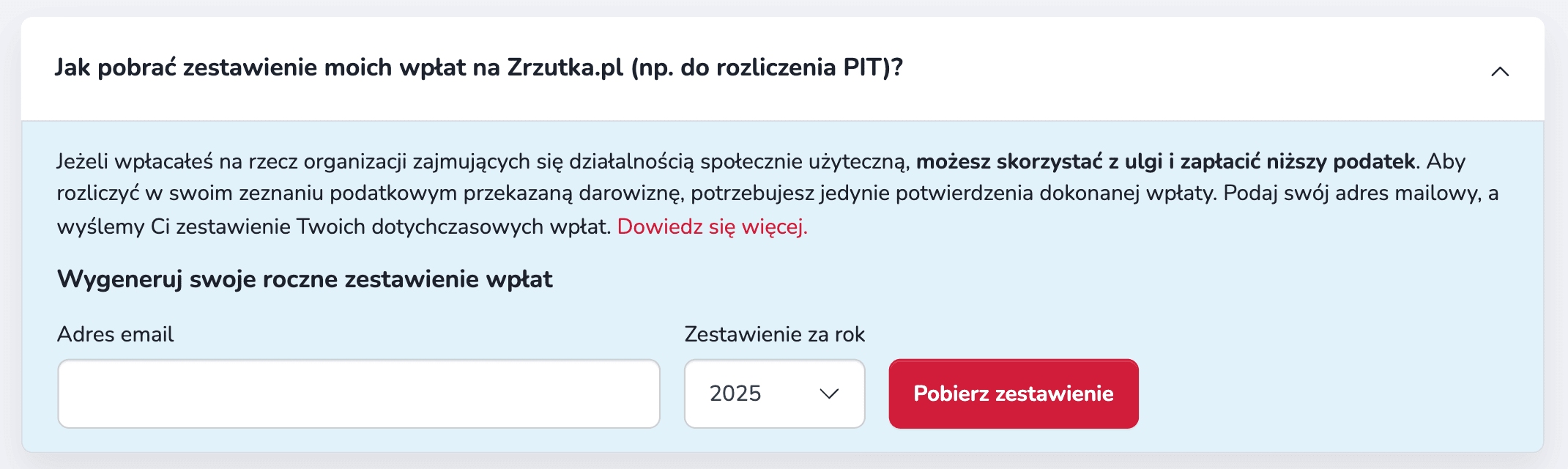

Wpłacając środki na cele charytatywne na Zrzutka.pl, możesz skorzystać z ulgi i zapłacić niższy podatek. Aby rozliczyć w swoim zeznaniu podatkowym przekazaną darowiznę, potrzebujesz jedynie potwierdzenia dokonanej wpłaty.

Mając zarejestrowane konto na zrzutka.pl, w każdej chwili masz dostęp do całej historii swoich wpłat. Nie masz jeszcze założonego profilu na zrzutka.pl? Nic straconego! Możesz go założyć w dowolnej chwili klikając tutaj - założenie konta jest darmowe i zajmie ci tylko chwilę, a po zalogowaniu będziesz mieć dostęp do potwierdzeń wszystkich dokonanych przez Ciebie wpłat (nawet tych zrealizowanych przed założeniem profilu). Pamiętaj jedynie, aby zakładając profil podać ten sam adres mailowy, który został podany podczas dokonywania wpłat.

Po zalogowaniu się, potwierdzenie wpłat pobierzesz przechodząc kolejno do zakładek: "Moje zrzutki" - "Wspierane przeze mnie", a następnie klikając "Wpłaty" przy konkretnej zrzutce. Następnie kliknij “Szczegóły wpłaty” i następnie "Pobierz potwierdzenie PDF" (zgodnie z poniższymi zrzutami ekranu).

.png)

.png)

Czy każdą darowiznę można odliczyć od podatku?

Warto jeszcze wspomnieć o pozytywnej zmianie, jaką wprowadził Nowy Ład. Od początku 2022 roku, przedsiębiorcy (zarówno osoby fizyczne, jak i prawne) mają możliwość dodatkowego odliczenia kosztów poniesionych na działalność sportową i kulturalną. Jeżeli więc Twoja firma dokona darowizny na rzecz np. klubu sportowego czy teatru, będzie mogła teraz rozliczyć aż 150% poniesionego kosztu!

Dowiedz się więcej na temat tego, jakie darowizny można odliczyć od podatku PIT z poniższego opracowania przygotowanego przez adwokata Pawła Maliszewskiego.

Odliczanie darowizny przekazanej na Zrzutka.pl od podatku PIT - więcej informacji

Kiedy mogę odliczać darowiznę od podatku PIT?

Od podstawy obliczenia podatku możesz odliczyć darowizny w maksymalnej łącznej wysokości 6% dochodu uzyskanego przez Ciebie w danym roku podatkowym.

Jakie darowizny można odliczyć od podatku PIT?

- pomocy społecznej, w tym pomocy rodzinom i osobom w trudnej sytuacji życiowej oraz wyrównywania szans tych rodzin i osób;

- wspierania rodziny i systemu pieczy zastępczej;

- udzielania nieodpłatnej pomocy prawnej oraz zwiększania świadomości prawnej społeczeństwa;

- działalności na rzecz integracji i reintegracji zawodowej i społecznej osób zagrożonych wykluczeniem społecznym;

- działalności charytatywnej;

- podtrzymywania i upowszechniania tradycji narodowej, pielęgnowania polskości oraz rozwoju świadomości narodowej, obywatelskiej i kulturowej;

- działalności na rzecz mniejszości narodowych i etnicznych oraz języka regionalnego;

- działalności na rzecz integracji cudzoziemców; 6) ochrony i promocji zdrowia, w tym działalności leczniczej w rozumieniu ustawy z dnia 15 kwietnia 2011 r. o działalności leczniczej (Dz. U. z 2016 r. poz. 1638); 7)

- działalności na rzecz osób niepełnosprawnych;

- promocji zatrudnienia i aktywizacji zawodowej osób pozostających bez pracy i zagrożonych zwolnieniem z pracy;

- działalności na rzecz równych praw kobiet i mężczyzn;

- działalności na rzecz osób w wieku emerytalnym;

- działalności wspomagającej rozwój gospodarczy, w tym rozwój przedsiębiorczości;

- działalności wspomagającej rozwój techniki, wynalazczości i innowacyjności oraz rozpowszechnianie i wdrażanie nowych rozwiązań technicznych w praktyce gospodarczej;

- działalności wspomagającej rozwój wspólnot i społeczności lokalnych;

- nauki, szkolnictwa wyższego, edukacji, oświaty i wychowania;

- działalności na rzecz dzieci i młodzieży, w tym wypoczynku dzieci i młodzieży;

- kultury, sztuki, ochrony dóbr kultury i dziedzictwa narodowego;

- wspierania i upowszechniania kultury fizycznej;

- ekologii i ochrony zwierząt oraz ochrony dziedzictwa przyrodniczego;

- turystyki i krajoznawstwa;

- porządku i bezpieczeństwa publicznego;

- obronności państwa i działalności Sił Zbrojnych Rzeczypospolitej Polskiej;

- upowszechniania i ochrony wolności i praw człowieka oraz swobód obywatelskich, a także działań wspomagających rozwój demokracji;

- udzielania nieodpłatnego poradnictwa obywatelskiego;

- ratownictwa i ochrony ludności;

- pomocy ofiarom katastrof, klęsk żywiołowych, konfliktów zbrojnych i wojen w kraju i za granicą;

- upowszechniania i ochrony praw konsumentów;

- działalności na rzecz integracji europejskiej oraz rozwijania kontaktów i współpracy między społeczeństwami;

- promocji i organizacji wolontariatu;

- pomocy Polonii i Polakom za granicą;

- działalności na rzecz kombatantów i osób represjonowanych;

- działalności na rzecz weteranów i weteranów poszkodowanych w rozumieniu ustawy z dnia 19 sierpnia 2011 r. o weteranach działań poza granicami państwa (Dz. U. z 2023 r. poz. 2112);

- promocji Rzeczypospolitej Polskiej za granicą;

- działalności na rzecz rodziny, macierzyństwa, rodzicielstwa, upowszechniania i ochrony praw dziecka;

- przeciwdziałania uzależnieniom i patologiom społecznym;

- rewitalizacji;

- działalności na rzecz organizacji pozarządowych;

- tworzenia warunków do zaspokajania potrzeb mieszkaniowych wspólnoty samorządowej;

- działalności na rzecz podmiotów ekonomii społecznej i przedsiębiorstw społecznych, o których mowa w ustawie z dnia 5 sierpnia 2022 r. o ekonomii społecznej (Dz. U. z 2024 r. poz. 113).

Ponadto, odliczyć będziesz mógł również darowizny dokonane na cele kultu religijnego lub krwiodawstwa realizowanego przez honorowych dawców krwi, w wysokości iloczynu kwoty rekompensaty określonej przepisami wydanymi na podstawie ustawy i litrów oddanej krwi lub jej składników.

Ponadto, darowizna podlegająca odliczeniu może też być przekazana na rzecz organizacji takich jak

- osoby prawne i jednostki organizacyjne działające na podstawie przepisów o stosunku Państwa do Kościoła Katolickiego w Rzeczypospolitej Polskiej, o stosunku Państwa do innych kościołów i związków wyznaniowych oraz o gwarancjach wolności sumienia i wyznania, jeżeli ich cele statutowe obejmują prowadzenie działalności pożytku publicznego;

- stowarzyszenia jednostek samorządu terytorialnego;

- spółdzielnie socjalne;

- spółki akcyjne i spółki z ograniczoną odpowiedzialnością oraz kluby sportowe będące spółkami działającymi na podstawie przepisów ustawy z dnia 25 czerwca 2010 r. o sporcie (Dz. U. z 2016 r. poz. 176, 1170 i 1171), które nie działają w celu osiągnięcia zysku oraz przeznaczają całość dochodu na realizację celów statutowych oraz nie przeznaczają zysku do podziału między swoich udziałowców, akcjonariuszy i pracowników.

Jeżeli masz wątpliwość, czy organizacja, na rzecz której chcesz przekazać pieniądze, spełnia wymogi dla późniejszego uznania twojej darowizny za możliwą do odliczenia, powinieneś skontaktować się z organizatorem danej zrzutki. Możesz to zrobić przy użyciu dostępnego na stronie zrzutki przycisku ,,zadaj pytanie organizatorowi tej zrzutki”

Pamiętaj przy tym, że nie musisz się obawiać, czy organizacja, której przekazałeś darowiznę, wykorzysta środki od Ciebie otrzymane na wskazywany cel – dla odliczenia darowizny od dochodu ma bowiem znaczenie wyłącznie deklarowany cel darowizny, nie zaś faktyczne późniejsze przeznaczenie środków.Łączna kwota wszystkich darowizn, jakie przekażesz w danym roku podatkowym, może zostać odliczona od Twojego dochodu w maksymalnej wysokości 6% twojego dochodu w tym samym czasie. Przykładowo, jeżeli w danym roku zarobiłeś łącznie 50.000 zł, maksymalna wysokość darowizn, które możesz odliczyć od dochodu, wyniesie 3.000 zł.Pamiętaj, że niniejsza odpowiedź ma wyłącznie znaczenie informacyjne. Przepisy podatkowe ulegają częstym zmianom i bywają odmiennie interpretowane. Jeżeli masz wątpliwości, czy twoja darowizna będzie mogła zostać odliczona od podatku, zasięgnij porady profesjonalnego podmiotu zajmującego się prawem podatkowym.Jakich formalności muszę dopełnić, żeby odliczyć darowiznę?

Opracował: Adwokat Paweł Maliszewski, Wrocław

Pamiętaj, że powyższy artykuł nie stanowi porady podatkowej. Jeżeli chcesz wiedzieć więcej, skonsultuj się z doradcą podatkowym lub właściwym Urzędem Skarbowym.